【2025.11.10改訂】

本当は難しい配偶者の控除

・ 配偶者は税法上『扶養親族』ではない

前々回・前回はスルーしたが、税法上配偶者の扱いはなかなか込み入っている。2025年12月から定義が変更になるものもあるので、今回改訂した。

まず『扶養親族』というのは税法上

6親等内の血族と3親等内の姻族

だが、ここには『配偶者』は入っていない。

ちょっと考えると配偶者は『0親等の姻族』ではないかとも思うが、そうはなっていない。合点がいかない方もいるかもしれないが、強いて言えば自分は自分の血族ではないことを考えれば納得できる…かな?

民法725条は、『次に掲げる者は親族とする』として『親族』の範囲を

親族 = 6親等内の血族・配偶者・3親等内の姻族

と『配偶者』は別に規定している。ということは民法上も、配偶者は血族でも姻族でもないのだ。

・ 配偶者は、扶養控除の対象でない

早い話が『配偶者は扶養親族でないので扶養控除の対象ではない』。終わり。とやったら不親切極まりないので説明を続ける。税法上『扶養親族』とは、次のすべてに当てはまる人をいう。

◎ 税法上の『扶養親族』の4つの要件

⑴ 配偶者以外の親族または都道府県知事から養育を委託された児童や市町村長から養護を委託された老人

⑵ 納税者と生計を一にしている

⑶ 年間の合計所得金額が58万円以下

⑷ 青色申告者の事業専従者としてその年を通じて1度も給与の支払いを受けていないことまたは白色申告者の事業専従者でない

つまり、配偶者は『扶養親族』でないので扶養控除の対象でもない。ここまで徹底的に配偶者を排除するのは、別の規定で『配偶者』を『扶養親族』とは別扱いとするからで、これとかぶらないようにしているのだ。

・ 『同一生計配偶者』がほぼ『扶養親族』

ここで、上の◎『扶養親族』の要件のうち⑴の太字を『配偶者』に変えると、これがそのまま『同一生計配偶者』の要件になる。

『同一生計配偶者』について( ー ₁₄₁.定額減税 給与計算者の作業工程 ー )で『誤解されやすいので、あまり使わない方がいい』と言ったのは、全般的に『同一生計を営む配偶者』と解される恐れがあるからだ。

『同一生計』の『配偶者』であるだけでは『同一生計配偶者』であることの要件4つのうち2つしか満たしていない。要は『名が体を表さなさすぎる』のだ。要件としては

『扶養親族』 ≒ 『同一生計配偶者』

と考えてほぼ間違いない。

・ 扶養親族の控除と配偶者の控除

扶養している人(所得者・控除を受ける立場の人)の税控除は、扶養される親族が配偶者以外の親族(扶養親族)であれば、扶養する人の所得に関わらず一定で、通常38万円になる。

これが、扶養されるのが配偶者の場合は、『所得者』と『配偶者』の所得によって変わってくる。

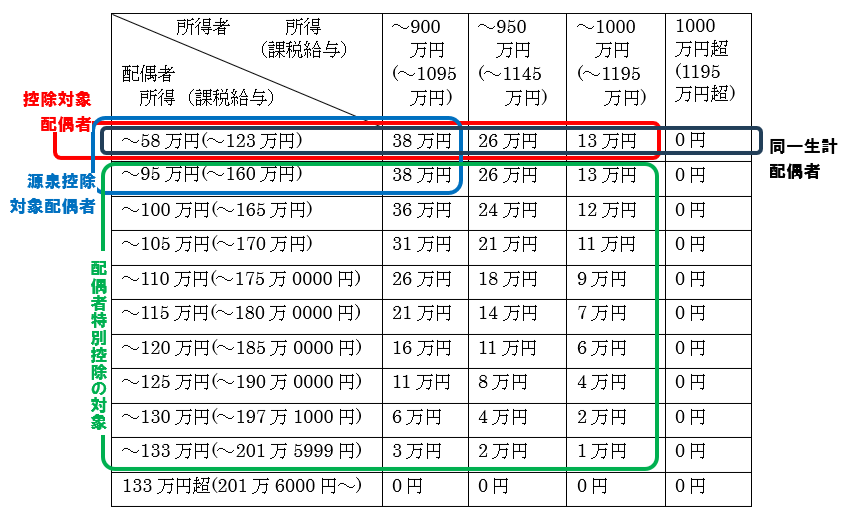

図表にすると次のような複雑な構造になる。カッコ内は所得が全額給与収入としたときの課税収入だ。

配偶者と他の扶養親族とでは扱いが違う

この図でお分かり頂けると思うが、配偶者の控除は他の扶養親族とは違う。

ちなみにこの図で『同一生計配偶者』かつ『源泉控除対象配偶者』の位置にある場合(所得者900万円以下・配偶者58万円以下の所得のとき)だけは、配偶者以外の方の『扶養控除』と同じ扱いになる。

・ 配偶者の控除は、所得者の所得で変わる

配偶者以外の扶養親族なら所得者の所得によって扶養控除の金額が変わることはないが、配偶者の場合は所得58万円以内(同一生計配偶者)でも、所得者の所得が900万円を超えると配偶者控除額が減っていき、1000万円を超えるとゼロになる。

ただ、その場合でも扶養の事実に変わりはないので、配偶者が障害を持つ場合は障害者控除が適用になるのは他の扶養親族と同じだ。

・ 配偶者の所得が58万円を超えても控除がある

所得者の所得が1000万円以内の場合、配偶者の所得が58万円を超えても普通は何事も起こらない。所得95万円(給与収入150万円)までは控除額も変わらない。

さらに95万円を超えても133万円(給与収入201万5999円)までは、少しずつ減ってはいくが控除はある。

所得58万円の壁を気にして就業調整をしている話はよく聞くが、こと配偶者の控除に関してはこの壁(給与収入で123万円)は壁ではない。同160万円を超えたところでなだらかな下り坂に差し掛かるに過ぎない。

ただし、配偶者の社会保険の扶養の要件は今のところ変わっていないので、途中、収入130万円に達したところで社会保険の方の扶養対象ではなくなる。

・ 配偶者が障害者の場合、『所得58万円』は大きな壁

この壁の影響をモロに受けるのは、配偶者が障害者の場合だ。

その場合は所得58万円を超えた瞬間に、『扶養親族』の場合同様『同一生計配偶者』ではなくなるので、障害に関する控除もそこでバツっと切られる。所得者の所得が900万円だと、負担増は17万円程度になることもある。

もちろんその場合、配偶者自身が障害者控除を受けられるが、所得が58万円を超えた近辺ではその恩恵はわずかだ。

配偶者の控除関係の用語

上で見たように、配偶者の控除関係の用語には混乱しやすいものもあるので、最後にまとめておく。

※ 同一生計配偶者

所得者の配偶者で、生計を一にするもの(青色事業専従者等を除く)のうち、所得58万円以下の人。障害者に関する控除も併用可。

※ 控除対象配偶者

所得1000万円以下の所得者と生計を一にする所得58万円(給与収入で123万円)以下の配偶者。配偶者控除の対象。

※ 源泉控除対象配偶者

所得900万円以下の所得者と生計を一にする所得95万円(給与収入で156万円)以下の配偶者。『扶養親族等の数』が1とカウントされる。

※ 配偶者特別控除

所得1000万円以下の所得者と生計を一にする所得133万円以下(給与収入で201万6000円未満)の配偶者を対象とした特別控除

※ メインタイトル変更

配偶者は扶養控除の対象ではない ➡ 配偶者の控除は、扶養控除とは違う '24.06.15

配偶者と他の扶養親族とでは扱いが違う

2~4行目 加筆 '24.06.17

※ 訂正

表の下1行目

他の配偶者とは ➡ 他の扶養親族とは '24.11.18

※ 法改正により、税法上の扶養基準の変更 '25.11.10