ー ₁₁₁.平均賃金を使うとき ー で、平均賃金を使う代表的な場面の4つ目に『休業補償』を挙げたが、休業補償というのは災害補償の一種で、『業務上の傷病の療養のため労働することができないために賃金を受けない場合』に、その損失の補償のために使用者が支払うものだ。

業務災害に関して労働基準法に規定されている災害補償には、休業補償以外にも平均賃金を基礎とするものがあるので、休業補償の話の前に、今回は全般的な『労働基準法上の災害補償』について考える。

労働基準法上の災害補償が前面に出るとき

労働基準法上、災害補償として規定されているのは、療養補償・休業補償・障害補償・遺族補償・葬祭料・打切補償の6種類だ。詳細はいずれ取り上げる。

・ 災害補償は無過失責任

業務災害の補償は原則『無過失責任』で、その損害の発生について使用者の故意過失がなくても賠償責任がある。

一部例外として、労働者の重大な過失による業務上の負傷・疾病で、その過失について監督署の認定を受けた場合は休業補償と障害補償については賠償責任を免れるが、他の補償はしなければならない。

もっともここで監督署に認定されるのは、勤務中の飲酒運転による事故などの、故意に近いような過失と考えておいた方がいい。

本当に労働者の故意なら賠償責任はないが、これはそもそも『業務災害』ではない。

・ ほとんどは労災保険でカバー

ただし、驚かれる方もいると思うが、当事務所でも労災処理の事務はかなりこなしているにも関わらず、労働基準法の災害補償のために平均賃金を計算したことはあまりない。

というのは、そのほとんどが労災保険でカバーされ、その場合はまた別の計算になるからだ(基本は一緒だが)。

ただし、労災保険も発生直後3日間は『休業補償給付』は出ないので、この期間についてはどの事業でも事業主が休業補償する必要がある。といっても実際は労使の合意により年休等の有給休暇で処理することも多い。

労災保険でカバーされない事業

というわけで、ほとんどの事業の業務災害はほぼ労災保険でまかなわれる。従って労働基準法の災害補償が前面に出てくるのは、この労災保険でカバーされない事業ということになり、これを『暫定任意適用事業』という。

『暫定任意適用事業』は、当分の間、労災保険の加入が任意とされていて、例によって『当分の間』が、ずーーーっと続いている。

この事業は一般に、

『個人経営・5人未満の一次産業』

と言われるが、労災保険の場合は事業所が次の要件をすべて満たしている場合だ。なお、ここでは『公務員災害補償制度』で救済される公務員・船員を使用する船舶所有者の事業は別とする。

・ 労災保険の加入が任意となる要件

① 個人経営の事業(法人でない)で

② 以下のいずれかに当てはまる

・ 特定危険有害作業を主として行わない、常時労働者が4人以下の

・ 事業主が特別加入していない農業・畜産・養蚕業

・ 水産業

(5t以上の漁船による、河川・湖沼・特定水面以外の操業を除く)

・ 常用労働者がなく、年間のべ労働者数が300人未満の林業

ここで、特定危険有害作業と特定水面について、少し説明する。

※ 特定危険有害作業

『特定危険有害作業』というのは、読んで字のごとく通常の農業等と比べて危険・有害性の度合が高い次の作業をいう。これらの作業が主となっているのなら、他の条件をすべて満たしても労災保険の強制適用になる。

・ 毒劇薬・毒劇物又はこれらに準ずる毒劇性料品の取扱い

・ 危険又は有害なガスの取扱い

・ 重量物の取扱い等の重激な作業

・ 病原体によって汚染される恐れが著しい作業

・ 機械の使用によって、身体に著しい振動を与える作業

・ 危険又は有害なガス・蒸気又は粉じんの発散を伴う作業

・ 獣毛等の塵埃(じんあい)又は粉末を著しく飛散する場所における作業

・ 強烈な騒音を発する場所における作業

・ 著しく暑熱な場所における作業

・ 著しく寒冷な場所における作業

・ 異常気圧下における作業

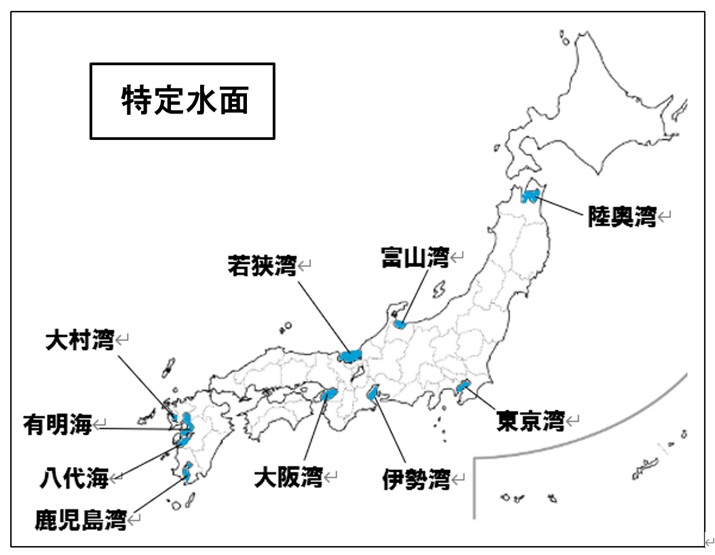

※ 特定水面

水産業のところで出てくる『特定水面』というのは、河川や湖沼と同じくらい危険が少ないと思われる水面で、すべて湾となっている。つまり、河川や湖沼と同様、この水面で操業している場合は、使用する漁船の総トン数が5t以上でも③に当てはまることになるので、他の条件をすべて満たせば労災保険の強制適用事業ではない。

『特定水面』は具体的には、陸奥湾・富山湾・若狭湾・東京湾・伊勢湾・大阪湾・有明海及び八代海・大村湾・鹿児島湾が指定されている(下図)。

この要件(①・②)に両方当てはまる事業所は労災保険の適用事業ではないので、労災保険による保護は受けられない。従って、直接的に労基法の『災害補償』の対象ということになる(任意加入していない場合)。

逆に言うと、この要件にどこか1つでも当てはまらない項目があるのなら労災保険の適用事業である。たとえば、

・ 労災保険適用事業の例

(1) 農業法人の事業所で労働者が1人

(2) 個人事業の林業で労働者が1人

(3) 個人商店で労働者が1人

(4) 個人経営の農園で労働者が5人

(5) 総トン数5tの漁船で1人の労働者と噴火湾で操業する個人の水産業

(噴火湾は、北海道の室蘭と森町を結ぶ線の内側の海域・内浦湾)

:

等の場合は労災保険の適用事業だ。つまり必ず労災保険が適用になるので、労働基準法の災害補償が前面に出ることはあまりない。

ちなみに、上の(1)~(5)の場合、色太字部分が例えば右のようになっていれば、適用外ということになる(危険有害作業はなく、任意加入していない場合)。

労災保険適用 労災保険適用外(労働基準法の災害補償)

(1) 『農業法人』 ➡ 農業経営の個人

(2) 『林業』 ➡ 普通の農業

(3) 『商店』 ➡ 農園や牧場

(4) 『5人』 ➡ 4人

(5) 『噴火湾』 ➡ 河川・湖沼・陸奥湾等

こうした労災保険の適用外の場合は原則、労基法上の災害補償の責任を、事業主がそのまま果たさなければならない。

※ 訂正

労災保険でカバーされない事業

9行目 公務員については ➡ 公務員・船員を使用する船舶所有者の事業は

・労災保険の加入が任意となる要件 の 1~7行目

※特定水面 の 7行目・10行目

不正確な部分がありましたので訂正しました。 '24.03.05