今回は、年収150万円から1億円までの給与所得者について、税と社会保険料の負担がどのようになっていくかを考える。

年収150万円の場合

年収150万円の場合、社会保険料は雇用保険料も含めて23万8000円程度。独身で他に控除がなければ税金は、所得税0円・住民税2万円、計2万円程度になる。

事業所の社会保険(狭義の社会保険。以下『社保』)未加入の場合は国民健康保険(以下『国保』)加入が一般的で、独身だと国保料が14万円程度・国民年金保険料が20万4000円程度なので、雇用も含めて社会保険料は35万4000円程度になる。

この場合は社会保険料控除が大きくなるので、税額は所得税6000円・住民税1万9000円、計2万5000円程度に抑えられる。

ただし前年もこの収入なら、国民年金保険料を4分の3免除申請して5万1000円程度にすることはできるので、その場合は社会保険料19万8000円・税額4万8000円程度になる。

国民年金の免除基準は前年または前々年の所得によるので、この後の免除の話も数年前から所得が同程度の場合で考えている。

・ 時給が高すぎて社会保険加入不可の場合もある

この『社保未加入』とはどういうときかというと、まず個人経営で任意加入していない事業所なら、5人未満または農林水産業やサービス業など『非適用業種』の場合が考えられる。

それ以外にも、労働日数や労働時間の関係で加入対象にならない場合がある。

時給(または基礎賃金)が1500円とすると、年収150万円なら年間1000時間・週19時間程度になるので、適用拡大の対象事業所でも普通は加入対象にならない。

50人以内の企業で一般の方の所定労働時間が週40時間なら、時給等が東京の最低賃金1226円でも週23時間程度なので対象外になる。北海道の最低賃金1075円でもダメだ。

このように、年間均等に働いて150万円というのは、社保加入のきわどいところになる。

・ 家族の扶養に入っている場合

年収130万円以上でも、60才以上または障害(厚生年金3級程度以上)がある場合は180万円未満なら家族の社保の扶養に入ることが可能だ。もちろん本人が社保加入対象外の場合に限る。この180万円には、老齢年金以外の非課税の障害年金や遺族年金も含める。

ただしこの収入が、原則として同居の場合扶養者の半額未満・別居の場合は仕送り額未満となっていることが要件の1つだ。

国民年金保険料の納付義務は20~59才までで、対象年齢でも障害2級以上の場合は保険料が『法定免除』になるので、この場合の社会保険料は雇用保険料だけになることが多い。2級障害の場合で税額は所得税のみ3000円程度になる。

年収200万円の場合

社保料は雇用保険料を含めて30万9000円程度で、家族がいても変わらない。税金は、

独身なら所得税2万7000円・住民税6万1000円の計8万8000円程度。

配偶者を扶養している場合は同じく8000円+2万5000円の計3万3000円程度だ。

ひとり親の場合は所得税9000円程度のみになる。

社保未加入の場合は独身で国保料20万6000円・国民年金保険料が20万4000円・雇用保険料が1万2000円、総額42万2000円程度になる。税金は所得税2万1000円・住民税4万9000円、計7万円程度だ。

この年収だと国民年金保険料は半額免除が可能で、その場合は社会保険料は32万円程度・税は所得税2万6000円・住民税5万9000円で計8万6000円程度になる。

年収300万円の場合

社保料は独身の場合、46万5000円程度・税は所得税5万5000円・住民税11万5000円、計17万円程度になる。

配偶者を扶養している場合は、社保料は変わらず、税額は計11万5000円程度だ。

社保未加入の場合、国保料は独身で29万3000円程度になるので、国民年金保険料と雇用保険料を加えると51万5000円程度になる。税額は計16万5000円程度。

配偶者扶養の場合は、その国民年金保険料を含めて社会保険料は76万2000円程度、税額は7万円程度になる。ただし、この場合も国民年金保険料は一部免除可能だ。

社会保険料と税の、年収による推移

独立生計で被扶養者もなく他の控除もない場合、40才~59才の方で、社会保険料と税額はザックリと次のようになる。ただし、国保料や住民税については地域差があるので参考値だ。社保料は北海道の健康保険料率を使い、雇用保険料は一般の事業で算定した。

(狭義の)社会保険加入の場合 国保・国民年金加入の場合

年収 社会保険料 税額 社会保険料 税額

100万円 18.5万円 0.5万円 26.0万円 0.5万円( 5.6万円・ 0.5万円)

150万円 23.8万円 4.2万円 35.4万円 2.5万円(20.1万円・ 4.8万円)

200万円 30.9万円 8.8万円 42.2万円 7.0万円(32.0万円・ 8.5万円)

300万円 46.5万円 17.0万円 51.5万円 16.2万円(46.4万円・17.0万円)

400万円 63.3万円 25.6万円 61.3万円 25.9万円

500万円 78.2万円 37.2万円 71.8万円 38.5万円

600万円 93.1万円 50.4万円 82.3万円 52.5万円

700万円 108.0万円 67.8万円 93.3万円 72.3万円

800万円 122.9万円 90.6万円 105.1万円 96.1万円

900万円 143.2万円 113.3万円 117.5万円 121.2万円

1000万円 158.1万円 139.2万円 125.9万円 149.5万円

1100万円 166.4万円 167.2万円 130.3万円 179.1万円

1200万円 173.4万円 198.2万円 131.6万円 212.2万円

1500万円 197.7万円 306.8万円 133.4万円 334.8万円

2000万円 228.1万円 511.9万円 136.4万円 552.0万円

3000万円 249.2万円 1015.1万円 142.4万円 1068.4万円

5000万円 261.2万円 2052.6万円 154.4万円 2112.3万円

7000万円 273.2万円 3164.8万円 166.4万円 3224.5万円

1億円 291.2万円 4433.1万円 184.4万円 4892.8万円

100万~300万円のところのカッコ内の金額は、申請すれば国民年金保険料が最大それぞれ全額~4分の1免除対象になるので、免除制度をフルに使った場合の金額だ。もちろん免除制度を使った場合は将来の年金額がそれなりに減じられるので、その辺を考えたうえで制度を活用すべきだ。

国民年金の免除制度についてはいずれどこかでまとめる予定だが、見てもらうと分かる通り、免除制度フル活用の場合の負担は(狭義の)社会保険加入の場合とほぼ等しくなる(100万円の場合は除く)。このへんはうまく制度設計してあると個人的には考えている。

税との関係では、社保加入の場合で1100万円、未加入の場合で900万円程度までは社会保険料の負担の方が大きく、これを超えると税額が大きくなる。

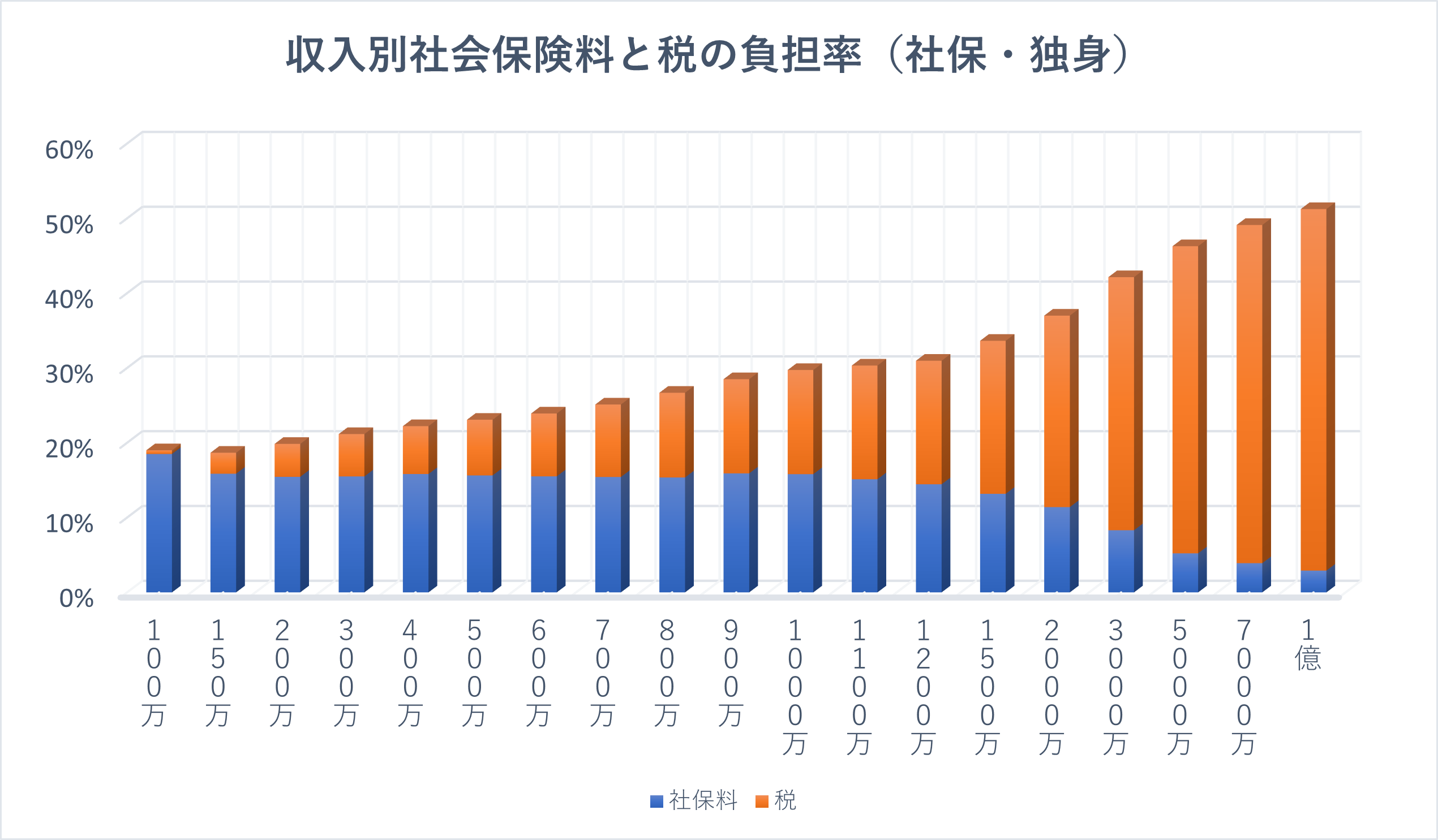

・ 社会保険料と税の、収入に対する負担率

社会保険料と税の収入に対する割合でみると、基本的に(狭義の)社会保険料は収入に比例するので1000万円程度まで15%で一定だが、社会保険料には上限があるので、このあたりを超えると次第に比率は下がっていく。

所得税はご存じの通り累進制度で、所得が4000万円を超える部分は最高税率45%が適用になるので、このあたりを超えると住民税と合わせた55%に次第に近づいていく。

社保加入の独身の場合について社会保険料と税の負担率を表したものが下のグラフで、年収1000万円程度以下の場合は社会保険料が優勢だが、1000万円程度を超えると次第に税負担が圧倒的になっていく。

ここには示さないが、国保・国民年金の場合も若干その境目の金額が低い方に動くだけで、全体的傾向としてはほぼ変わらない。