季節柄、各種税金の控除にまつわる話が飛び交っているが、この『ひとり親控除』と『寡婦控除』については今回改正されたものではなく、2020年の税制改正で整備されたものだ。

ただ、2025年の税制改正で『子』の所得や『扶養親族』と認められる方の所得条件の基準に変更があったので、その要件の違いをもとに、今回改めて紹介することにした。

ひとり親控除の要件

ひとり親控除を受けられるのは、次の要件をいずれも満たす方だ。

⑴ 本人と事実上婚姻関係と同様の事情にあると認められる一定の方がいない

⑵ 本人と生計を一にする、総所得金額が58万円以下の子*がいる

⑶ 本人の合計所得金額が500万円以下

なお、親子それぞれの所得要件は、課税給与収入では次の金額になる。

所得 課税給与収入

親 500万円以下 677万7777円以下

子 58万円以下 123万円以下

また、次の点が『ひとり親控除』の特徴といえる。

※ 子の年齢に制限がない

※ 実子・養子の区別がない

※ 子は、青色専従者でも可

・ 子*は、青色専従者でも可

いきなり『青色専従者』というのが出てきたが、ここは思いのほか重要だ。

一般的に、所得税の納付を青色申告で行っている方が生計を一にする親族等(配偶者を含み、15才未満を除く。)に給与を支払っている場合、相当と認められる金額を必要経費とすることができる。

この親族等を『青色専従者』といい、税法上の扶養親族にはならない。その場合でも要件を満たせば、親はその子を対象とする『ひとり親控除』を受けることができる。

・ 子*が、ダブっていたらダメ

対象となる『子』は、他の人の『同一生計配偶者』や『扶養親族』になっていないことが必要だが、普通はそういうことはないだろう。要はその子を要件とする控除が他の人とダブっていたらダメ。というだけの話だ。

・ 子を持つひとり親なら可

つまり、本人と子の所得要件が備わっていさえすれば、『子を持つひとり親』なら誰でも対象になると言ってよい。

婚姻経験の要件もないので、未婚の母も対象になる。2020年前の『寡婦控除』だと、『いったん婚姻して』いることが必要だったので、その意味では大きく改善されたといえる。

もっとも『寡婦』とは、夫と離別・死別してその後婚姻していない人をいうので、言葉からも当然といえる。

こうした婚外子の比率は、第二次大戦後の混乱期のあと下降を続け、1980年代に0.8%程度と底を打ち、そのあと再び上昇を続け、2022年度で2.3%となっている。

・ 父母問わず対象

前項で未婚の母の場合を挙げたが、法律上は『未婚の父』でも可能だ。

ただし『母』の場合だと普通は医師が出生を証明してくれるのに対し、『父』の場合は『認知』という手続きが必要となってくる。

そういうこともあって数は少ないようだが違いはそれだけで、母と同様の要件で未婚の父でも『ひとり親』控除の対象になる。

寡婦控除の要件

次に寡婦控除だが、まずは『ひとり親控除』の要件に該当しないことが大前提だ。

ひとり親控除の要件に該当すればひとり親控除の対象になり、寡婦控除の対象ではなくなる。あくまで『ひとり親控除』が優先で、この2つの控除に共に対象となることはない。

ということで、『寡婦控除』の要件は次のようなものだ。

ひとり親控除の要件に該当しない方のうち、次のいずれかに該当し、合計所得金額が500万円以下の方

⑴ 夫と離婚した後婚姻をしておらず、扶養親族がいる方

⑵ 夫と死別または夫が生死不明で、その後婚姻していない方

これは女性限定で、簡単にいうと所得要件を満たしたうえでひとり親控除の要件に該当しない独り身の方という前提で、

離別後、扶養親族がいるか、死別後の方であれば対象になる。

『寡夫控除』は『ひとり親控除』へ、発展的に解消

2019年まで一時期『寡婦控除』と並んで『寡夫控除』というものがあった。『寡婦控除』の男性版で、今は『寡婦控除』だけだ。時代に逆行して男女不平等になったのではないかといぶかる方もいそうだが、そんなことはない。

2019年まであった『寡夫控除』の要件は、

⑴ 合計所得金額が500万円まで

⑵ 妻と死別、又は離婚後婚姻をしていないか妻が生死不明で

⑶ 所得が一定以下の、生計を一にする子がいる

だった。つまりこの場合は必ず現在の『ひとり親控除』の対象となるので、『寡夫控除』はひとり親控除に発展的に解消したといえるかもしれない。

『寡婦控除』の方はもともと子がいなくても対象となる場合があるので、『既得権の維持』のような形で残っているものだ。

ひとり親控除は35万円・寡婦控除は27万円

ひとり親控除・寡婦控除はそれぞれ同じ要件で住民税にも連動しているので、それを含めるとそれぞれの控除額は、

所得税 所得税 住民税

ひとり親控除 35万円 30万円

寡婦控除 27万円 26万円

となっている。

もちろん扶養控除など他の控除とは別なので、要件を満たせば他の控除を合わせることもできる。

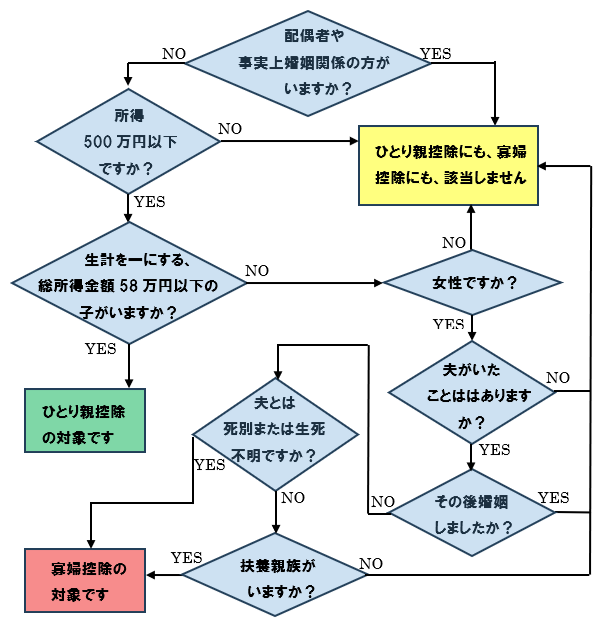

ひとり親控除・寡婦控除の共通判定フロー

上で見たようにひとり親控除と寡婦控除では要件が微妙に違うが、姉妹関係の控除ともいえるので同じ要件も何度か出てくる。

ここで、同じ要件が出ないようにこの2つの控除の判定フロー図を作ってみた。

・ ひとり親控除・寡婦控除 判定フロー図

なお、気付いた方は気付いたはずだが、3段目の『女性ですか?』の質問は理屈の上では必要ない。ただ男性に向かって『夫がいたことはありますか?』と聞くのもちょっと違うかなと思ったのでワンクッションおいたものだ。

AIにはできない(できるかな?)配慮と思っていただければありがたい。

ただしその後の質問は『配慮に欠ける』と糾弾されそうなものもある。これは寡婦控除の要件に直接かかわる必要不可欠なものなので、大目に見ていただきたい。