超高額所得 … 1億円のカベは崩された?

2025年度の税制改正で、『特定の基準所得水準金額の課税の特例』が導入された。

2025年は『最高税率の半分は払ってよ!』だった

これは、国税庁サイト『極めて高い水準の所得に対する負担の適正化措置について』によれば、

個人でその者のその年分の基準所得金額(※1)が3億3000万円を超えるものについては、その超える金額の100分の22.5に相当する金額からその年分の基準所得税額(※2)を控除した金額に相当する所得税を課することとされました。

となっている。ここで※1・※2はザックリ

※1 基準所得金額

総所得。つまり総合課税と分離課税の所得を合わせた金額

※2 基準所得税額

総合課税と分離課税でそれぞれ支払った所得税額の合計

と考えてよい。

つまり、従来の基準で支払うべき所得税の金額が

( 総所得 ー 3億3000万円 ) × 22.5%

に達しない方は、最低限、この金額までは払ってもらいます!ということだ。

なお、主にこの対象は『結果的に』所得30億円以上の方々が中心になるが、正しくは元々の支払い額における総合課税と分離課税の所得の内訳で変わってくる。

『22.5%』はどこから出てきたかというと、つまり、給与所得4000万円以上の所得税率は45%なので、せめて半分の22.5%は支払ってよ!ということだ。

この方々は全国で約200~300人いるとされる。50万人に1人だ。たとえば所得55億円で、5億円が役員報酬・50億円が金融所得の方なら従来、,所得税をほぼ

2億2315万円(給与分)+ 7億6575万円(金融所得分) = 9億8890万円

払っていたはずだ。ただしこの金額は上記の基準金額

( 55億円 ー 3億3000万円 ) × 22.5% = 11億6325万円

より低いので、差額の1億7435万円を余計に支払わなければならない。結局実際の所得税額はこの11億6325万円程度になる。

2026年からは『3分の2は払ってネ!』

2026年からはさらに、主な対象を所得6億円以上(2000人程度)とする見込だ。そうなると6~7万人に1人程度になる。

基準そのものもちょっと厳しくなり

『基準所得金額1億6500万円を超えるものについては、その超える金額の100分の30に相当する金額からその年分の基準所得税額を控除した金額に相当する所得税を課する』

ことになりそうなので、そうなると、最低限納税しなければならない所得税は

( 総所得 ー 1億6500万円 ) × 30%

となる。つまり最高税率45%の3分の2は払ってネ!という感じか。

・ NISAや貯金利息はそのまま

NISA(少額投資非課税制度)のワク自体は超高額所得者にもあるので(比率から言ったらわずかなものだと思うが)、そのワク内であれば庶民と同じく免税のまま。後で触れるが貯金利息についても分離課税だ。

給与(役員報酬)メインなら増税はナシ

ということで、たとえ日本に数人しかいない数百億円の収入がある人でも、その収入のメイン(半分以上)が役員報酬や給与収入(賞与含む)の方なら、元々30%以上所得税を払っているはずなので、今回の改定でも増税にはならない。

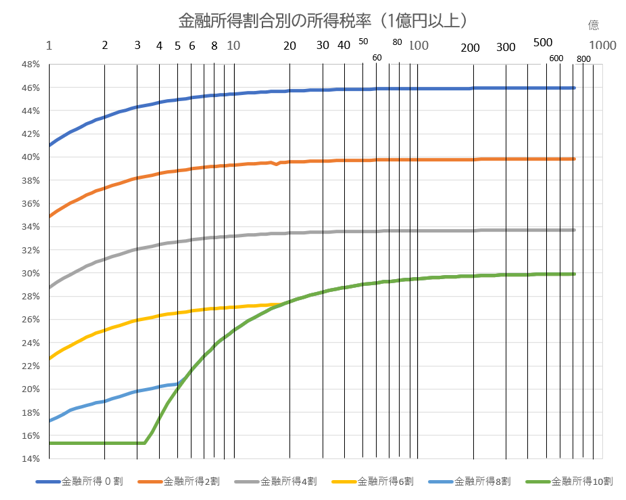

ということを示したのが下の図だ。

1億円以上の所得があった人の『金融所得』の割合による全体の所得税のグラフで、上から順に金融所得の割合が0割・2割・4割・6割・8割・10割の場合となっている。

上にも書いたが、金融所得割合が半分以下(グラフの上半分)の場合は今回の増税の対象にはならない。

まずは現状、金融所得の割合が一定の方で比較すると、総合所得が数億円を超える場合はほとんど個人の税率に変化はなく、税率の変化はほぼ金融所得の割合だけに依存する。

途中で一番下の緑線に吸収される金融所得割合6割(黄)・8割(水色)・10割(緑)の場合も、2024年まではそのままほぼ水平に右に線が続いていたのだ。

それが今回の改正で、このグラフでは所得の全額が金融所得であることを示す一番下の緑の線でも、所得が3億円を超えたあたりで、急に税率が跳ね上がることが分かる。

この方は、2024年までは従来の金融所得にかかる税率15%(実際には震災復興関係で15.315%)しか所得税がかからなかったが、2026年以降は所得3億6000万円で『最低支払所得税率』とも言うべき率(以下、勝手にこの表現で通します。)に到達するので、これ以上の所得の方は増税の可能性がある。

この『最低支払所得税率』は所得5億5000万円で21%に達し、金融所得割合8割の方も増税対象になる。その後、『最低支払所得税率』は所得10億円で25%を超す。

・ 累進課税『感』はある?

さらに所得20億円で『最低支払所得税率』は27.5%を超え、金融所得6割の方も対象に入ってくる。

金融所得が半分以下の場合はこの網?に捕らえられることはないが、従来からそれなりに納税しているのだから当然だ。

『最低支払所得税率』は最終的に30%に近づくので、所得1億円以上の方の所得税の平準化には役に立ちそうだし、一番下の緑色の曲線は確かに累進課税感を感じさせる。

法人税・最高所得税を下げ過ぎた?

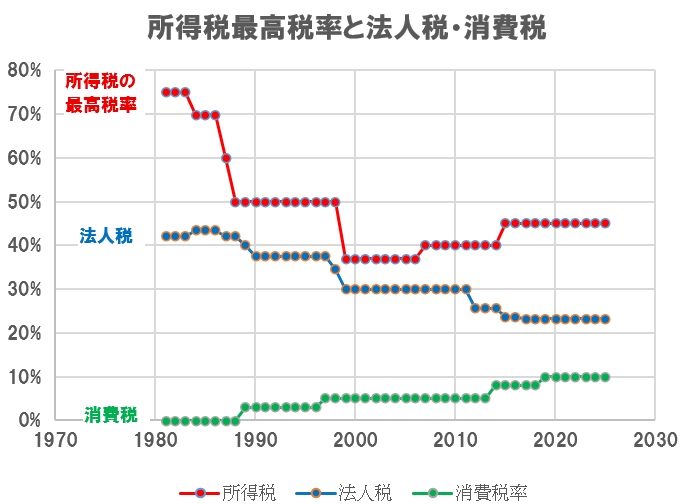

さて、こうした(せざるを得なくなった)いきさつだが、話は40年以上前にさかのぼる。以下に示したのが、1980年以降の所得税・法人税・消費税のグラフだ。

所得税の最高税率は元々1983年まで10年間75%もあったが、消費税の導入・増税に伴って徐々に削減されてきた。

法人税もほぼ同様だが、21世紀に入ると『国際競争力』の御旗のもとに法人税率はさらに引下げられていく。所得税についてはさすがに『下げ過ぎじゃないの?』という批判も起き、2007年から再び若干揺れ戻しが見られる。

実はこのときすでに議論の俎上(そじょう)に上がっていたのが、株式など金融所得の『分離課税』の問題だ。

分離課税は、ソン? トク?

日本の所得税は、すべての所得を合わせて税額を計算する『総合課税』が原則になっているが、一部上で見たように『分離課税』の例外もある。

これは、その所得があったときに先に所得税・住民税を納税してしまうものだ。

・ 貯金の利息も分離課税

分かりやすいのが、最近ようやく少しは注目されるようになってきた『預金利子』だ。

10万円を定期預金に1年間預けて1%(1000円)の利子が付いたとすると、1000円丸ごと受け取ることはできず、次の金額が最初から取られる。

利子所得 1000円

所得税 15% 150円

復興特別所得税 0.315% 3円

住民税 5% 50円

手取り 79.685% 797円

ということで、住民税や復興特別所得税を含めて先に203円取られて、残りが手元に残ることになる。そしてもちろんこれについては申告の必要はない。これが分離課税だ。

さて、ここで取られる所得税『15%』をどう見るかだが、これはその人の経済状況による。

普通の『総合課税』の所得税率が10%から20%に突入するのが『課税所得』が330万円超のところだ。

ここでは詳しい説明は省くが、『課税所得』が330万円というのは社会保険料を考えるとザックリ扶養家族のいない給与収入680万円の方の場合になる。扶養家族等がいる場合はこれより多くなる。

つまり、貯金利子の『分離課税』で〝ラッキー〟と思うのは、少なくとも680万円以上の収入がある人だ。4人家族なら年収800万円クラスの人でも〝預金利子の税金、こんなに取られるのか…〟とがっかりする人が多いはずなのだ。

・ 株取引・配当所得も分離課税

株式売却益・配当なども預金と同じ『金融商品』の仲間なので、所得税・復興特別所得税・住民税などの税率も、貯金利子と全く同じだ。

ただしこちらの方は動く金額のケタが違う。タネ銭によっては何十億・何百億と稼ぐ人もいる。

中には数万円の元手から数億円を稼ぎだした人もいるようだが、それがニュースになること自体、少ない元手で大金を稼ぎ出すのがいかに珍しいかの証拠ともいえる。

ということで、金融資産で毎年コンスタントに数億円以上稼ぎ出すような人はほぼ固定化されている。

所得税の最高税率45%に達するのは所得4000万円以上の部分なので、こうした方々にとっては所得税率15%の『分離課税』は、とてつもなくありがたい制度と言えるだろう。

だって、役員報酬で10億円もらったら所得税が4億5000万円近く取られるのに対して、株式の譲渡益なら10億円もうけても所得税1億5000万円で済むのだから、こんないい話はなかったのだ。

高額所得者を含めた、実際の所得税負担率

つまり一番の問題は、所得税の最高税率が低すぎることではない。

金融所得の『分離課税』のせいで、所得が1億円を超す場合、給与所得などより金融所得の割合が多い場合は、『総合課税』の最高税率45%の、最小3分の1の所得税しか負担していないところに大きな問題があるようだ。

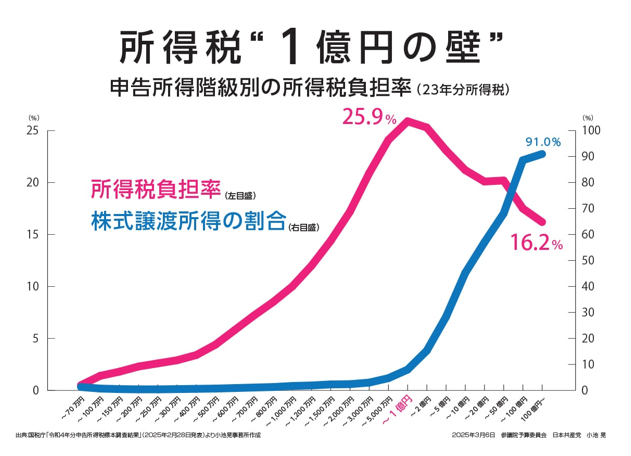

これが以前から『1億円のカベ』と呼ばれて議論の対象となっていたが、名付け親かどうかは定かでないが、この名称を国会で初めて紹介した(2007年の予算委員会らしいです。)日本共産党の大門実紀史議員に敬意を表して、同党の作ったグラフを示す。

このグラフそのものは2023年分のものだ。

右のタテ軸が、株式譲渡所得の割合を示すが、見ての通り、総所得が1億円に満たないあたりでは株式譲渡所得の割合が数%に過ぎない。これが1億円を超えると急上昇して、所得100億円では株式譲渡所得が9割を超えている。

その結果全体の所得が1億円を超えると、税率が逆にどんどん下がっていっていたのだ。

これを『最低支払所得税率』の設定によって、一部総合課税を加味して所得税を納めてもらうようにしたのが今回の改正といえる。

これはこれで、ゆがみを正す、不公平税制改善への一歩と見るべきだろう。

税収はいくら増える?

今回の改革によって増える所得税収は『数百億円から数千億円』という観測が出ているくらいで確実な数字は見えない。2026年から範囲が拡大したとはいえ全国で2000人程度であり、その限られた方々の動向も分からないからだ。

単純に考えれば、上のグラフによれば所得100億円の方で、元々の平均的な所得税率16.2%であれば、その方はほぼ 100億円 × (30%ー16.2%)≒ 14億円くらいは追加で支払うことになる。

こういう方が100人いれば1400億円になるが、もちろん日本に所得100億円級の方が100人もいるはずはない。

今回の超高額所得者増税は目の付け所はよかった。超高額所得者にはいくら何でも所得税の最高税率45%の3分の2は〝払ってもらいましょう!〟ということで、逆進性の緩和に一役買ってくれるだろうことは間違いない。

ただ、税制全般として考えれば単なるガス抜きの一種と言えなくもない。本格的に超高額所得者からの税収増を考えるなら、所得税最高税率引上げ・総合課税化といったところまで含めて考える必要があるだろう。